OUG 67: Guvernul a aprobat creşterea voluntară cu 200 de lei, scutită de taxe, a salariului minim

UPDATE: OUG nr. 67/2022 a fost publicată în Monitorul Oficial nr. 494 din 18 mai.

Guvernul Ciucă a aprobat în ședința de miercuri, printr-o Ordonanță de Urgență (OUG), creşterea voluntară cu 200 de lei, scutită de taxe, a salariului minim pe economie, respectiv de la 2.550 lei la 2.750 lei/lună.

UPDATE: Purtătorul de cuvânt al Executivului, Dan Cărbunaru, a declarat, la finalul şedinţei Executivului:

„Practic, începând cu 1 iunie 2022, pentru suma rezultată din majorarea salariului de bază la nivelul salariului minim brut pe ţară garantat în plată, respectiv 2.550 de lei lunar, fără a include sporuri sau alte adaosuri, se va duce majorarea la 2.750 de lei lunar, majorare pentru care nu se va datora impozit pe venit şi contribuţii sociale obligatorii. De această măsură vor beneficia şi persoanele nou angajate, în perioada cuprinsă între data intrării în vigoare a actului normativ şi până la 31 decembrie 2022 inclusiv. Angajaţii pot beneficia astfel de o creştere salarială necesară pentru a putea face faţă acestei perioade marcate de creşterea preţurilor la produsele de bază. (…) Este o măsură care vine în sprijinul angajaţilor, dar, în egală măsură, şi în sprijinul angajatorilor care vor putea să mărească cu 200 de lei salariile angajaţilor cu salarii mici fără a dubla această responsabilitate asumată şi prin taxe şi impozite suplimentare. Prevederile ordonanţei de urgenţă nu sunt aplicabile personalului plătit din fonduri publice”.

Potrivit Notei de fundamentare a proiectului, măsura este luată „cu scopul de a combate consecinţele sociale negative generate de creşterea preţurilor”, prin derogare de la prevederile Titlului IV si V din Legea nr. 227/2015, cu modificările şi completările ulterioare.

Regimul fiscal derogatoriu de „neimpozitare şi neincludere în baza de calcul al contribuţiilor sociale obligatorii a unei sume de 200 lei/lună, reprezentând venituri din salarii şi asimilate salariilor”, în cazul creşterii voluntare a salariului de bază, prevăzut în contractul individual de muncă „se aplică începând cu data de 1 iunie 2022, pentru suma rezultată din majorarea salariului de bază de la nivelul salariului de bază minim brut pe ţară garantat în plată, prevăzut în Hotărârea Guvernului nr. 1071/2021 pentru stabilirea salariului de bază minim brut pe ţară garantat în plată, respectiv 2.550 lei lunar, fără a include sporuri şi alte adaosuri, la suma de 2.750 lei lunar”.

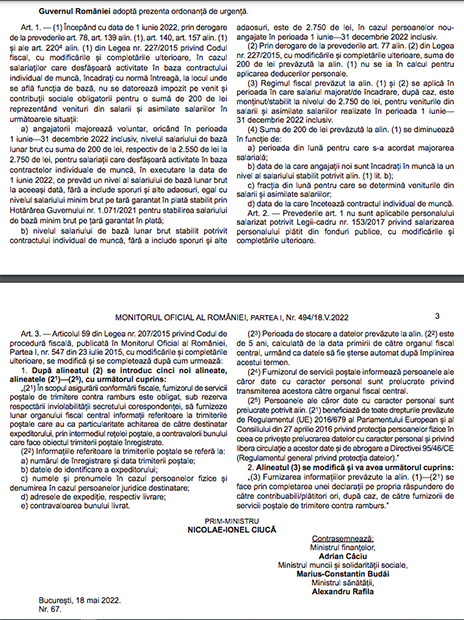

Ordonanță de urgență

privind unele măsuri fiscale, precum și pentru modificarea și completarea Legii nr. 207/2015 privind Codul de procedură fiscală

Având în vedere situația determinată de creșterea prețurilor la energie electrică, gaze naturale, combustibili și la produse alimentare precum și efectele sociale provocate de aceste creșteri,

constatând situația de vulnerabilitate a persoanelor cu venituri din salarii la nivelul salariului de bază minim brut pe ţară garantat în plată și riscul de scădere a nivelului de trai al acestora,

luând în considerare necesitatea stimulării angajatorilor care pot acorda majorarea voluntară a salariului stabilit în contractul individual de muncă la nivelul salariului minim brut pe țară garantat în plată, în scopul sprijinirii angajaților proprii, prin netaxarea unei sume de 200 lei/lună,

considerând de maximă importanţă adoptarea măsurii fiscale propuse ce are ca scop protecţia angajaților al căror salariu este la nivelul salariul minim brut pe țară,

având în vedere necesitatea intervenției rapide a Guvernului cu măsuri prin care să combată efectele creșterii prețurilor și a nivelului inflației

întrucât reglementarea propusă nu poate fi adoptată printr-un alt instrument legislativ care să permită susținerea rapidă a consecinţelor sociale negative generate de creșterea prețurilor,

având în vedere faptul că trimiterile contra ramburs efectuate de furnizorii de servicii poștale reprezintă modalitatea uzitată în mod frecvent de comercianții care își desfășoară activitatea în mediul online pentru livrarea bunurilor comercializate către clienți, precum și faptul că administrarea fiscală a activităților din sectorul comerțului electronic necesită o abordare diferită față de cea reglementată prin procedurile uzitate în mod curent, aspect ce rezultă din specificul acestui tip de comerț, respectiv absența unei locații fizice pentru derularea tranzacțiilor, ceea ce face dificilă identificarea jurisdicției fiscale și utilizarea unor metode de plată variante (ramburs, plăți online, criptomonede, etc),

luând în considerare necesitatea respectării normelor din Regulamentul nr.679 din 27 aprilie 2016 privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și privind libera circulație a acestor date (Regulamentul general privind protecția datelor) precum și faptul că este necesară prelucrarea acestor tipuri de date, s-a constatat că este nevoie de o prevedere legală care să stipuleze obligativitatea furnizorilor de servicii poștale de a transmite informații specifice referitoare la trimiterile poștale contra ramburs,

ţinând seama de faptul că nepromovarea prezentului act normativ ar avea drept consecinţă riscurile asociate ale comerțului electronic, respectiv neînregistrarea fiscală și nedeclararea veniturilor putând crea avantaje concurențiale incorecte, în contextul în care, comercianții pot construi un site sau un cont pe o platformă de vânzări fără să fie obligați să furnizeze foarte multe informații despre ei înșiși,

în considerarea faptului că aceste elemente vizează interesul general public şi constituie situaţii de urgenţă şi extraordinare a căror reglementare nu poate fi amânată,

în temeiul art. 115 alin. (4) din Constituţia României, republicată,

Guvernul României adoptă prezenta ordonanţă de urgenţă.

Art. 1

(1) Începând cu data de 1 iunie 2022, prin derogare de la prevederile art. 78, art. 139 alin. (1), art. 140, art. 157 alin.(1) şi art. 220^4 alin.(1) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, în cazul salariaților care desfășoară activitate în baza contractului individual de muncă, încadrați cu normă întreagă, la locul unde se află funcția de bază, nu se datorează impozit pe venit și contribuții sociale obligatorii pentru o sumă de 200 lei reprezentând venituri din salarii și asimilate salariilor în următoarele situații:

a) angajatorii majorează voluntar, oricând în perioada 1 iunie – 31 decembrie 2022, inclusiv, nivelul salariului de bază lunar brut cu suma de 200 lei, respectiv de la 2.550 lei la 2.750 lei, pentru salariații care desfășoară activitate în baza contractelor individuale de muncă, în derulare la data intrării în vigoare a prezentei ordonanțe de urgență, în care nivelul salariului de bază lunar brut la aceeași dată, fără a include sporuri şi alte adaosuri, este egal cu nivelul salariului minim brut pe tară garantat în plată stabilit prin Hotărârea Guvernului nr. 1071/2021 pentru stabilirea salariului de bază minim brut pe ţară garantat în plată;

b) nivelul salariului de bază lunar brut stabilit potrivit contractului individual de muncă, fără a include sporuri şi alte adaosuri este de 2.750 lei, în cazul persoanelor nou angajate în perioada cuprinsă între data 01 iunie și până 31 decembrie 2022, inclusiv.

(2) Prin derogare de la prevederile art. 77 alin. (2) din Legea nr. 227/2015, cu modificările şi completările ulterioare, suma de 200 de lei prevăzută la alin. (1), nu se ia în calcul pentru aplicarea deducerilor personale.

(3) Regimul fiscal prevăzut la alin. (1) și (2) se aplică în perioada în care salariul majorat/de încadrare, după caz, este menținut la nivelul de 2.750 lei, pentru veniturile din salarii și asimilate salariilor realizate în intervalul 01 iunie – 31 decembrie 2022, inclusiv.

(4) Suma de 200 de lei prevăzutã la alin. (1) se ajustează în funcție de: i) perioada din lună pentru care s-a acordat majorarea salarială;

ii) data de la care angajații noi sunt încadrați în muncã la un nivel al salariului stabilit potrivit alin. (1) lit. b);

iii) fracția din lună pentru care se determină veniturile din salarii și asimilate salariilor;

iv) data de la care încetează contractul individual de muncă. Art. 2

Prevederile art. 1 nu sunt aplicabile personalului salarizat potrivit Legii cadru nr. 153/2017 privind salarizarea personalului plătit din fonduri publice, cu modificările și completările ulterioare.

Art. 3

Legea nr. 207/2015 privind Codul de procedură fiscală, publicată în Monitorul Oficial al României, Partea I, nr. 547 din 23 iulie 2015, cu modificările și completările ulterioare, se modifică și se completează, după cum urmează:

1. La art.59, după alineatul (2) se introduc cinci noi alineate, alin. (21) – (25), cu următorul cuprins:

„(21) În scopul asigurării conformării fiscale, furnizorul de servicii poștale de trimitere contra ramburs este obligat, sub rezerva respectării inviolabilității secretului corespondenței, să furnizeze lunar, organului fiscal central informații referitoare la trimiterile poștale care au ca și particularitate achitarea de către destinatar expeditorului, prin intermediul rețelei poștale, a contravalorii bunului care face obiectul trimiterii poștale înregistrate.

(22) Informațiile referitoare la trimiterile poștale se referă la:

a) numărul de înregistrare și data trimiterii poștale;

b) datele de identificare a expeditorului;

c) numele și prenumele în cazul persoanelor fizice și denumirea în cazul persoanelor juridice destinatare;

d) adresele de expediție respectiv livrare;

e) contravaloarea bunului livrat.

(23) Perioada de stocare a datelor prevăzute la alin. (22) este de 5 ani, calculată de la data primirii de către organul fiscal central, urmând ca datele să fie șterse automat, după împlinirea acestui termen.

(24) Furnizorul de servicii poștale informează persoanele ale căror date cu caracter personal sunt prelucrate privind transmiterea acestora către organul fiscal central.

(25) Persoanele ale căror date cu caracter personal sunt prelucrate potrivit alin. (21) beneficiază de toate drepturile prevăzute de Regulamentul (UE) 2016/679 al Parlamentului European şi al Consiliului din 27 aprilie 2016 privind protecţia persoanelor fizice în ceea ce priveşte prelucrarea datelor cu caracter personal şi privind libera circulaţie a acestor date şi de abrogare a Directivei 95/46/CE (Regulamentul general privind protecţia datelor), cu modificările ulterioare.

2. La art.59, alineatul (3) se modifică și va avea următorul cuprins:

”(3) Furnizarea informaţiilor prevăzute la alin. (1) – (2^1) se face prin completarea unei declaraţii pe propria răspundere.”